Los recursos de la Junta de Andalucía y sus mecanismos de control

Hace unos días tuve la oportunidad de compartir con diversos jueces y magistrados parte de unas jornadas en las Instituciones Andaluzas, donde la ponencia que me fue encargada se refería a estos dos aspectos de la actividad económico financiera de la Junta de Andalucía (los recursos y el control), ambos de actualidad, y no precisamente por estar atravesando su mejor momento, y cuyo contenido paso a resumir seguidamente:

Nos encontramos al final de un modelo económico expansionista que nos ha llevado a una crisis, cuyas principales causas se han querido identificar con el estallido de una serie de burbujas, profusamente estudiadas, como la financiera, la inmobiliaria o la salarial. Pero también ha existido otra, de la que no se ha hablado tanto, la burbuja presupuestaria de las Administraciones Públicas, con un aumento desaforado del gasto público que, viéndolo desde el lado positivo, sirvió para alcanzar un alto nivel en prestaciones sociales, sanidad o educación, y más que suficiente en infraestructuras de carreteras, aguas, ferrocarriles, hospitales, polideportivos y un largo etc., pero que no llegó, como estaba previsto, a la Administración de Justicia. Se quedó en puertas, sin fondos para abordar su anunciada reforma y modernización, tanto a nivel de su organización y funcionamiento, como de construcción de sedes y de renovación de materiales y programas informáticos.

Ahora, debemos acomodarnos a otro modelo, digamos que más equitativo y solidario, donde, siendo necesaria una economía de austeridad o casi de subsistencia, no es fácil prever hasta cuándo puede posponerse la inversión en justicia. Pero es que, además, esta difícil situación económica se ha visto agravada por numerosas investigaciones en materia de corrupción, no tanto ya por el montante económico que pudieran suponer, sino, en lo que aquí respecta, por la cantidad de recursos técnicos y personales que hay que dedicar para atender los requerimientos judiciales, que dificultan el desarrollo normal de la actividad económica de la Administración.

El análisis de los recursos puede efectuarse desde una doble perspectiva: de un lado, la de su obtención y, por otro, la del empleo de los mismos.

La Administración, prestadora de servicios, necesita obtener o proveerse de recursos económicos, que luego tiene que emplear debidamente. La primera faceta está regulada por el Derecho Tributario, muy desarrollado tanto a nivel académico como por los distintos operadores jurídicos, organismos específicos (AEAT) y expertos fiscales.

La otra faceta consiste en el empleo de los referidos recursos para prestar los servicios públicos. O dicho de otra forma, cómo se realizan los gastos y los pagos de las Administraciones Públicas.

Esta actividad está regulada por el Derecho Presupuestario, que es la rama pobre del Derecho Financiero. Estaremos de acuerdo en que, efectivamente, esta materia prácticamente no se estudia en la Universidad, ni tampoco está desarrollada en el ámbito del ejercicio de la abogacía o en la propia Judicatura.

Doctrinalmente, incluso, se ha considerado como un conjunto de reglas de funcionamiento interno de la Administración, casi sin valor de normas jurídicas.

En distintos ámbitos parece que, a veces, resultan novedosas algunas figuras como las siguientes: partidas presupuestarias, vinculaciones de crédito, modificaciones de crédito, transferencias de financiación, autorización del gasto, fiscalización previa, control financiero, anualidades futuras, informe de actuación, gastos anticipados, convalidación de gastos, reparos, etc., lo que puede dar lugar a que se presenten dudas en la interpretación y aplicación de las mismas.

De lo que no hay duda es que, por las frecuentes referencias en los numerosos casos en que la Justicia está interviniendo, estas materias están tomando hoy día un gran protagonismo. Sobre las mismas se debate tanto por los actores jurídicos (jueces, abogados, imputados, peritos y testigos), como en los medios de comunicación, por periodistas o tertulianos. Incluso, se les está empezando a dar más importancia a nivel académico, con lo que puede ser que se avance en su estudio y adecuado desarrollo.

Otra circunstancia que afecta actualmente a los recursos de la Junta de Andalucía, como a los del resto de administraciones, consiste en su paulatina disminución que, como consecuencia de la depresión económica, se ha convertido en el principal problema. Hasta la crisis fueron aumentando los ingresos, y los Presupuestos se liquidaban con superavit. Sin embargo, una vez instalada la misma, año tras año, los resultados son deficitarios. Debido a que las necesidades se encuentran en su mayoria consolidadas y los recursos económicos no dejan de bajar, se ha producido un gran desequilibrio, que está obligando a que se hagan imprecindibles los recortes en sanidad, educación, justicia, cultura, servicios sociales, dependencia, etc.

Uno de los principales errores ha consistido en haber creido que la situación económica favorable era para siempre y que nunca existirían obstáculos para seguir cubriendo las necesidades que, poco a poco, se fueron consolidando presupuestariamente.

Piensan los expertos que durante los próximos 20 años habrá que seguir reduciendo gastos, acomodándonos a unos niveles mucho más humildes de políticas sociales y de bienestar.

Cuando faltan recursos y hay necesidades consolidadas es cuando surgen los problemas: ¿Qué se atiende?, ¿Atendemos a todo pero bajando la calidad de las prestaciones? (Es cuestión de prioridades).

También destacaremos que en el aspecto fiscal las Comunidades Autónomas pueden considerarse como entes menores de edad, ya que al contrario del Estado o de las Corporaciones Locales, no se nutren en su mayor parte de ingresos propios. Así en la Junta de Andalucía, el 85% de sus recursos procede de Transferencias del Estado o de la U.E., y sólo el 15% son ingresos propios.

Parece que se quiere pedir en el futuro mayor implicación a las CC.AA., no sólo con exigencias de subir los porcentajes del IRPF, sino también con la posible creación de otras figuras impositivas que afecten a nuevos hechos imponibles en aspectos medioambientales, o sobre la implantación o gestión de grandes superficies.

Vamos a referirnos ahora a la evolución del Presupuesto de Ingresos y Gastos de la Junta de Andalucía en los últimos años.

Tienen razón quienes afirman que en cierto sentido “los datos hablan por sí mismos”, pero no está de más que intentemos ponerles voz, incluso relato.

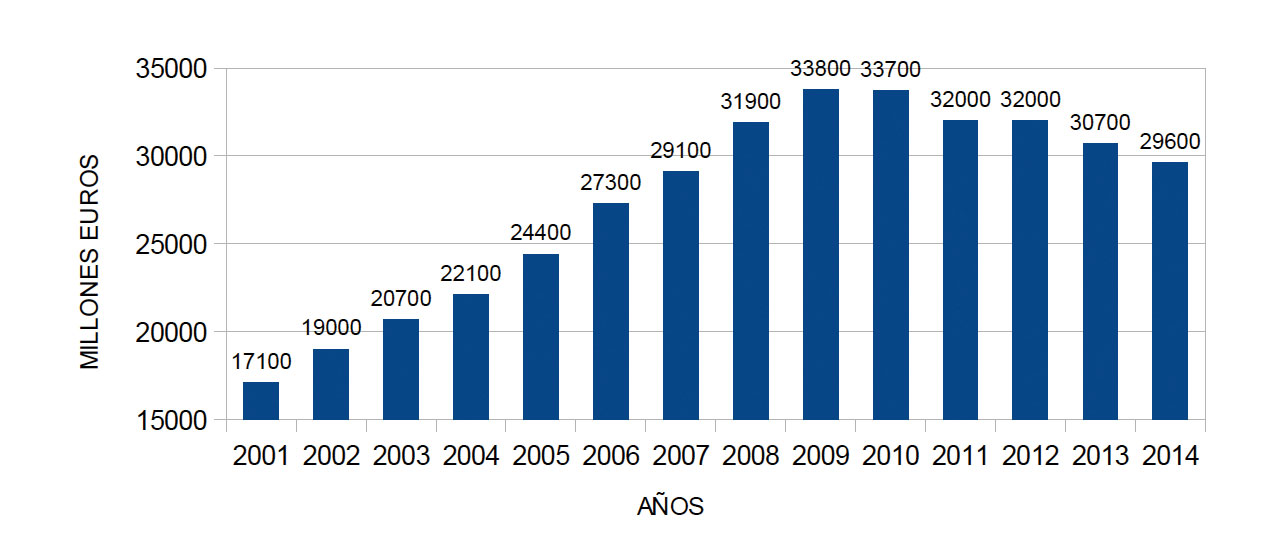

Prácticamente desde la implantación del Euro y hasta el año 2009, contemplábamos cómo no paraban de subir las cifras del Presupuesto. Sin embargo, en los últimos años del período citado, metidos ya en plena crisis, la falta de recaudación sólo se podía financiar con deuda o con la no ejecución.

Es significativo indicar que en 2009 se llegó a un presupuesto de casi 34 mil millones de euros.

Este considerable montante ha empezado a reducirse paulatinamente. En 2012 era de 32.000 M., en 2013 de 30.700 millones, y para 2014 de 29.600 millones de euros.

Otra cifra preocupante deriva de que la recaudación de estos años no ha llegado a las previsiones presupuestarias, produciéndose una diferencia entre obligaciones e ingresos de unos 3 mil millones anuales.

Para poder cumplir con el objetivo del déficit (1%), impuesto por la renovación del Pacto de estabilidad y crecimiento de la U.E. (2012), se entró en una lógica hacendística y se empezaron a bajar los Presupuestos, realizándose ajustes y recortes en las distintas políticas de gastos, viéndose afectadas principalmente las áreas de personal y de inversiones.

Así podemos ver a título de ejemplo que de un año para otro Turismo y Deporte ha bajado un 36%, Cultura un 18%, Salud y Bienestar Social un 10%, Justicia e Interior un 6%, etc.

Sin embargo, llama la atención que la Deuda Pública ha subido en 2013 un 60%.

De otro lado, puede resultar interesante, en este foro, hacer una refencia comparativa entre el Presupuesto de Justicia y otras partidas significativas del Presupuesto de la Junta.

Los créditos del Presupuesto de la Junta de Andalucía en 2014 son de 29.600 millones.

Educación gasta 6.400 millones, Salud 8.200 millones, la Deuda Pública 3.200 y Justicia tiene para todo 405 millones.

La nómina mensual de Educación es de 300 millones, la del SAS supone otros 300 millones y la de Justicia 20 millones. Detengámonos un momento: ¿Qué Tesorería dispone de 600 millones mensuales, que se necesitan para pagar sólo las nóminas de docentes y sanitarios?. Atender estos gastos, mensualmente, resulta casi milagroso.

En el análisis de los datos económicos de la Administración de Justicia, observamos cómo los gastos de personal han pasado de 285 millones en 2010 a 264 en 2014. Se ha implantado un plan de ahorro, suprimiéndose los refuerzos, la acción social y, también, la jornada de tarde en los Registros Civiles.

El capítulo II para gastos corrientes, prestación de servicios y medidas de menores infractores está presupuestado en 80 millones, y sabemos que es deficitario en 20 millones.

El capítulo IV, para la Justicia Gratuita, también se ha visto reducido en estos últimos tres años, de 44 a 38.4 millones de euros.

Ahora bien, los más afectados han sido los créditos para inversiones, drásticamente disminuidos, que han pasado de 50 millones en 2010 a 11 millones en el presupuesto de 2014.

Este precario panorama inversor parece que pudiera paliarse en parte si se llega a conseguir en el marco 2015-2020 la aprobación de una partida importante de fondos FEDER, de unos 14 millones de euros, que permitan hacer frente a unas más que urgentes necesidades de todos conocidas, como la renovación de ocho mil ordenadores de puestos de trabajo en las oficinas judiciales o la modernización del sistema Adriano, que lleva funcionando desde 1998.

También están incluidas en la propuesta de dichos fondos obras referentes a la eficiencia energética de sedes judiciales o a la de eliminación de barreras arquitectónicas, así como aquellas otras que pudieran suponer peligro para las personas en caso de no ejecutarse.

Debemos destacar igualmente el comienzo, en estos días, de la Ciudad de la Justicia de Córdoba a través de la forma de contratación de colaboración público privada por importe de 65 millones de euros.

Los mecanismos de control

La segunda parte del título de la ponencia se refiere a los mecanismos de control de los recursos económicos.

Conviene resaltar que el primer y principal responsable de velar por la legalidad y de asegurar una adecuada gestión económico-financiera pública es el propio órgano o entidad gestora de los recursos financieros, que debe aplicar los necesarios procedimientos de gestión y control interno que aseguren la objetividad en el actuar del Sector Público y la integridad de los caudales públicos.

De esta forma, entendemos que pueden señalarse tres instrumentos que no sólo están previstos para la gestión presupuestaria, sino que también constituyen por si mismos verdaderos mecanismos de control.

a) Nos referimos al propio Presupuesto, donde figuran aprobadas por el Parlamento las diversas partidas con sus correspondientes créditos limitativos y vinculantes. Lo que quiere decir que los créditos están aprobados, conforme a la naturaleza del gasto, para una finalidad y no otra.

b) Otro instrumento lo constituye el procedimiento que está establecido para la tramitación o gestión de cada tipo de gastos: personal, contratación, anticipo de caja fija, subvenciones, transferencias, gastos anticipados, etc., por lo que los créditos consignados en las partidas presupuestarias sólo pueden hacerse operativos a través de un procedimiento concreto de ejecución presupuestaria con los correspondientes actos de gestión, de intervención y contables.

c) Y por último, estaríamos refiriéndonos, como señala el capítulo VII del Reglamento de Intervención, al control ejercido a través de la contabilidad pública.

En efecto, la contabilidad, con su Sistema Contable, refleja todas las operaciones de ejecución del presupuesto, exige que se expidan los documentos contables adecuados para todo tipo de actos económicos, informa permanentemente del estado financiero y patrimonial, y proporciona los datos para la formación y rendición de cuentas.

Independientemente de lo indicado anteriormente, podemos decir que,propiamente dichos, existen dos tipos de control en la gestión de los recursos económicos de la Junta de Andalucía, ejercidos por órganos específicos: El control externo y el control interno.

– El primero de ellos lo lleva a cabo la Cámara de Cuentas, que depende del Parlamento. Este control se implementa tanto sobre los órganos de la Administración que gestionan los fondos públicos, como sobre las personas o entidades que reciben los mismos. Ahora bien, tiene dos problemas importantes en su funcionamiento. En primer lugar, se trata de un órgano sujeto a un alto riesgo de politización, debido a que todos sus miembros son elegidos por el Parlamento y, por tanto, su elección está sujeta a pactos y negociaciones de carácter político. Como segundo problema, tampoco podemos olvidar que la Cámara interviene con posterioridad al empleo de los fondos, y que los informes se producen con excesivo retraso, varios años después de haberse producido los hechos auditados, por lo que su operatividad resulta, cuando menos, dudosa.

– El interno está ejercido por la Intervención General de la Junta de Andalucía.

Dicho control, que comprueba la legalidad económico-presupuestaria y contable, se lleva a cabo, fundamentalmente, de dos formas:

a) La Función Interventora, donde la Intervención, mediante la fiscalización previa, actúa antes de que se apruebe el gasto o el pago. Esta función puede tener facultades suspensivas, a través de los informes de disconformidad o reparos. Hoy en día, se manifiesta en un ámbito muy reducido del Sector Público, como un rescoldo de una época en que el mismo lo constituían únicamente los departamentos de la Administración General (ministerios, consejerías). Esta realidad está superada por la actual estructura del Sector Público, con la proliferación de entidades instrumentales, donde no está previsto esta forma de control.

b) El Control Financiero, que a su vez puede ser ordinario o permanente. Ambos se ejercen con posterioridad a que se hayan producido los gastos y los pagos, mediante informes de auditorías, si bien el permanente está instalado en determinados entes (hospitales, agencias, empresas) mediante Unidades de Control Interno. A título de ejemplo podemos citar:

- Agencia de Obra Pública

- Agencia de Medio Ambiente y Agua de Andalucía

- Agencia de Servicios Sociales de Andalucía

- Canal Sur Radio, S.A.

- Canal Sur Televisión S.A.

- Inturjoven

- Instituto Andaluz de Patrimonio Histórico

- Hospital Universitario Virgen del Rocío

A su vez, el ordinario opera dentro del Plan Anual de Auditorías que realiza la Intervención General sobre Agencias Públicas Empresariales, Empresas Públicas y Sociedades Mercantiles (150 en total). Como ejemplo de las mismas citamos:

- Escuela Andaluza de Salud Pública S.A.

- Verificaciones Industriales Andalucía S.A.

- Orquesta de Sevilla S.A.

- Estadio Olímpico de Sevilla S.A.

- Parque Dunar de Doñana S.L.

- Metro de Granada S.A.

Dicho control se plasma en Informes de Auditorías que se remiten a las empresas y al Consejero de Hacienda para que, si lo estima oportuno, lo eleve al Consejo de Gobierno. Como puede entenderse, este tipo de control carece de medios coercitivos y, por tanto, son más que notorias sus debilidades y su falta de operatividad. Sus facultades son modestas y no está precisamente pensado para atajar conductas irregulares o desviadas de cualquier órgano, entidad u operación, cualquiera que sea su rango o naturaleza.

Para superar estas limitaciones podría intentarse la creación de un Comité de Auditorias en el seno del Consejo de Gobierno, al que se le remitieran obligatoriamente, al menos, las conclusiones de todos los informes de control financiero y de los informes de actuación, no sólo para tener conocimiento de las mismas, sino para que dicho Órgano Superior tuviera que actuar consecuentemente.

Otra cuestión importante lo constituye el control de la justificación de las subvenciones que realiza el beneficiario ante el órgano concedente, mediante la aportación de las pruebas (facturas y otros documentos) de que ha realizado la actividad.

Posteriormente el órgano gestor revisa esa documentación y extiende un certificado de que los fondos se han empleado correctamente. Este documento es el que se acompaña a la Intervención para justificar contablemente la subvención. Vistas las circunstancias, quizás habría que plantearse remitir a la Intervención, además del certificado referido, la documentación justificativa en un porcentaje preestablecido de expedientes.

Estructura de la intervención general

Dependiendo de la Consejería de Hacienda y Administración Pública, la dirige el Interventor General con rango de Viceconsejero.

De ella dependen 4 Intervenciones Adjuntas, 10 Jefaturas de Servicio, 23 Intervenciones Delegadas, 24 Intervenciones Provinciales y 20 Interventores de Centros.

A modo de resumen podríamos concluir con estas dos ideas:

1. Nos encontramos en un momento donde está claro que estamos gestionando recursos que más que escasos son insuficientes. Los ingresos públicos no dan para cubrir los gastos públicos. La Administración ha llegado a una dimensión insostenible, por lo que se impone una revisión a fondo para su adelgazamiento, suprimiendo, cuando menos, servicios ineficientes, que podría pasar, incluso, por reformas constitucionales.

2. Y en segundo lugar, la necesidad de adoptar una serie de medidas concretas, mediante el desarrollo de la normativa presupuestaria, para lograr una gestión más rigurosa y responsable, y un control más eficaz de los fondos públicos.

Podrían proponerse las siguientes medidas técnicas:

- Comité de Auditorias en el seno del Consejo de Gobierno.

- Modificaciones Presupuestarias más restrictivas.

- Muestreo de la documentación justificativa de las subvenciones por la Intervención.

- Órgano técnico para la propuesta de concesión de subvenciones.

- Control Financiero Permanente, con Unidades de Control Interno (UCI), en todos los entes con un Presupuesto superior a 10 millones de euros.

- En Justicia, dado el aumento y especialidad de las causas económicas, la creación de un cuerpo de auditores, a modo del de los médicos forenses, en las Audiencias Provinciales.